![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

富流派控拟港股上市背后:增长质料堪忧?现款流毛利率均差 IPO募投名目推崇渐渐|港股IPO

发布日期:2025-05-06 07:39 点击次数:118

京东工业是一门更苦更慢的贸易?增速抓续下滑 IPO前估67亿好意思金贵不贵|港股IPO

出品:新浪财经上市公司考虑院

文/夏虫使命室

中枢不雅点:富流派控尽管功绩高增,但增长质料似乎堪忧,一方面,公司现款流抓续下滑,是否阵一火质料换限制增长?另一方面,公司毛利率抓续下滑,且低于行业均值,这又是否折射出其产业链言语权弱,相关行业竞争力是否真实强?此外,公司分拆募资名目推崇渐渐,累计干涉流程仅51%傍边,这次指标港股二次上市募资必要性是否存疑?

2025年以来,A股上市公司赴港股上市抓续升温。笔据公开贵府不透彻统计,已有逾越30家A股上市公司递表或正经发布相关港股计算上市公告。

起原:公开贵府,部分截图

为何激励A股上市公司港股二次上市飞扬?

一方面,港股四肢国际化本钱商场,或有助于相关公司群众化业务布局。咱们发现,多家公司在公告中齐提到了“助力群众化发展”等原理。

如3月12日,蓝念念科技公告文书,为进一步推动群众化计谋布局,擢升国际品牌形象,增强抽象竞争力,公司拟刊行境外上市外资股(H股)股票,并肯求在港交所主板挂牌上市;4月20日晚,富流派控发布公告,公司拟刊行H股股票并在香港结合来回所主板上市,其暗意,这次计算港股上市主如果基于公司永恒发展贪图,旨在深刻推动公司群众化计谋流程,加快境外本钱平台设立,有用擢升公司在国际商场的抽象竞争力。

另一方面,相关政策也支抓港股二次上市。

据悉,2024年4月,国务院出台《对于加强监管谢却风险推动本钱商场高质料发展的若干见地》,证监会基于此文献,与香港方面加强联接,推出五项活动以优化沪深港通机制,并助力香港擢升其国际金融中心的地位,推动两地本钱商场的协同发展。其中提到一项即是“支抓内地行业龙头企业赴香港上市”。

基于上述布景,咱们将对相关港股拟上市或转H股上市公司进行深刻复盘,望望相关地方质料究竟怎样?港股二次上市募资又是否合理等等。

起原:wind,部分截图

产销两旺增长质料几何?产销率下落现款流变差

4月20日晚,富流派控发布指标港股上市公告。

富流派控专注于 PCB 边界的专用开采,产物隐蔽多层板、HDI 板、IC 封装基板、挠性板及刚挠结合板等通盘细分PCB产物的压合、钻孔、曝光、成型、检测等要津工序,是群众PCB专用开采行业中产物线最普通的企业之一。

PCB 四肢电子元器件之母,是电子元器件的撑抓和联络电路的桥梁。PCB 专用开采产业链的上游主要为模组、光学器件、逼迫电子件、机械器件、钣金机加件等器件生产商,卑鄙为PCB制造商(如鹏鼎控股、东山精密、深南电路等)。半导体芯片与多层板、HDI 板、IC 封装基板、挠性板及刚挠结合板等各种 PCB 板及零部件进行安设后普通运用于 5G 通讯、狡计机、汽车电子等各种结尾电子产物,是电子信息产业链的蹙迫构成部分。富流派控的盈利模式主要为主要通过向卑鄙 PCB 制造商销售产物及提供服求结束收入及盈利。

公司功绩更是翻倍式增长。2024年公司结束营收33.43亿元,同比增长104.56%;结束归母净利润3.01亿元,同比增长122.20%。

对于高增的功绩,一方面,公司或受益于AI波澜及滥用电子复苏等影响;另一方面或因为上年低基数所致。

富流派控的公司下旅客户为 PCB 制造商,结尾电子的需求与专用开采的投资具有正向相关性。从电子结尾产物边界来看,2024年商场增长引擎为 AI 产业链中基础要领端的劳动器及数据存储,增速高达 45.5%,加上个东谈主电脑、智高手机、滥用电子等占比较大的商场追溯成长通谈,弥补了通讯产业有线网罗要领、无线网罗要领、汽车等边界的下滑,2024 年群众电子结尾商场抽象增长率为4.9%。公司称,报告期内公司营业收入较上年同期权贵上升,主要原因系受益于 AI 产业链基础要领需求爆发的推动,疏通滥用电子复苏、汽车电子时间升级等多厚利好要素影响,电子结尾产业营收快速增长,带动群众 PCB 产业群众的商场限制上升及下旅客户本钱开销增多,从而拉动公司 PCB 专用加工开采订单的增长。

咱们从产销数据发现,公司呈现坐褥销两旺,销量同比增长116.83%、生成同比增长79.53%。关联词需要驻防的是,公司24年产销率比较23年有所下落,24年产销率为104.54%,而上一年产销率为115.53%。

公司22年23年营收抓续大幅缩水,23年处于历史低点。值得一提的是,尽管公司24年营收高增,但营收水平仍未归附岑岭时21年的水平,24年营收额仅为仅为21年岑岭时的81%傍边。

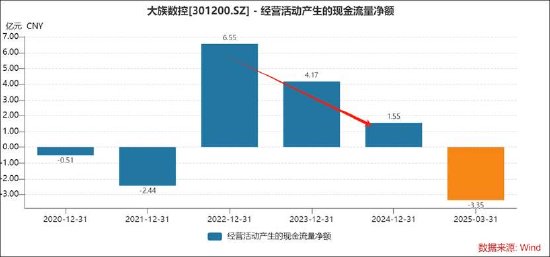

值得驻防的是,公司尽管功绩高增,关联词操办活动净现款流却呈现出抓续下落态势。2022年至2024年,操办活动净现款流划分为6.55亿元、4.17亿元、1.55亿元。

咱们进一步发现,公司24年应收单据及应收账款大幅上升至27.57亿元,其中应收账款为24.7亿元,占同期营收之比高达74%。需要指出的是,公司营收巅峰的21年,其应收款营收占比为50%。

至此,咱们疑忌的是,跟着公司业务发展是否存在通过放宽相关信用政策助推营收限制?公司相关产业链言语权究竟强不彊?

言语权强不彊?毛利率低于行业均值且抓续三年下落

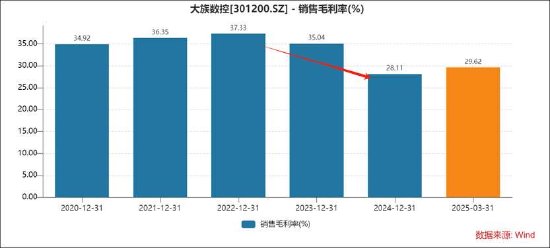

在公司功绩高增长情况下,公司的毛利率近三年却呈现出抓续下落态势。2022年至2024年,公司毛利率划分为37.33%、35.04%、28.11%。不错看出,公司24年毛利率比较22年下落近10个百分点。为何公司毛利率下落如斯之大?

曾有投资者对于公司毛利率下落提议疑问,公司称主如果因为销售产物的结构变化,加上商场竞争加重导致。改日公司将陆续加强研发干涉,擢升产物竞争力和盈利才调。

从公司收入结构看,钻孔类开采孝敬了公司主要营收。

钻孔类开采是否属于高毛利率板块?为便于比较分析,咱们笔据公司招股书提供可比公司,考取正业科技、燕麦科技、芯碁微装、东威科技四肢PCB 开采边界的开采制造商可比公司。咱们发现,富流派控的毛利率比较可比同业燕麦科技、芯碁微装、东威科技等略显波动,且毛利率水平权贵低于上述公司。

需要指出的是,正业科技在 PCB 专用开采边界主要销售PCB 检测自动化产物;燕麦科技主要销售自动化测试开采、测试治具等等开采;芯碁微装主要销售 PCB 平直成像开采及自动线系统、泛半导体直写光刻开采及自动线系统、其他激光平直成像开采等;东威科技主要销售垂直连气儿电镀开采、水平式名义科罚开采等开采。

与此同期,PCB商场仍以普通多层板属于中低端产物;而高多层板、HDI 板、IC 封装基板、挠性板及刚挠结合板等属于附加值较高的中高端产物。此外,多层板商场竞争较为浓烈。富流派控附加值较高的业务收入占比究竟若干,当今从年报未查出相关信息,但公司毛利率低于可比行业均值或某种程度也折射出某些信号。

从细分 PCB 商场来看,PCB 的 HDI 结构想象越来越大量,除智高手机及平板电脑外, AI 劳动器、 汽车电子、 AI PC、 机器东谈主、无东谈主机、存储模组等结尾遴荐 HDI 板的占比擢升,极端是AI劳动器加快卡、算力板、 交换机等高附加值高多层板及高多层 HDI 板的用量迅猛增多,促使2024年18层及以上高多层板商场及 HDI 板商场营收划分大幅增长40.2%和18.8%,远高于其它细分 PCB 商场的增长水平;旧例多层板、IC 封装基板、挠性板等与AI 相关度较弱的品类增速较低。

值得驻防的是,富流派控本年一季报收入增速低于30%。2025年一季报显现,公司营业收入为9.6亿元,同比上升27.9%;归母净利润为1.17亿元,同比上升83.6%;扣非归母净利润为1.08亿元,同比上升90.1%;操办现款流净额为-3.35亿元,同比下落755.4%。

对于低毛利率问题,公司曾在投资者互动给出相关恢复,即公司一季度毛利率变化主如果因为销售产物的结构变化,加上商场竞争加重导致。改日公司将陆续加强研发干涉,擢升产物竞争力和盈利才调。

募投名目必要性是否存疑?

4月20日,富流派控公告称,公司拟刊行H股股票并在香港结合来回通盘限公司主板上市,以深刻推动公司群众化计谋流程,加快境外本钱平台设立,擢升公司在国际商场的抽象竞争力。公司将充分琢磨现存股东的利益和境表里本钱商场的情况,在股东大会决策有用期内取舍符合的时机和刊行窗口完成本次刊行并上市。当今,公司正积极与相关中介机构就本次刊行并上市的相关使命进行筹商,具体细节尚未细则。本次刊行并上市尚需提交公司股东大会审议,并需要获取相关政府机关、监管机构、证券来回所批准、核准或备案。

需要指出的是,富流派控中枢业务主要为国内商场,国外商场收入占比仅10%傍边。

此外,咱们发现,公司IPO募投名目似乎较为渐渐,其主要体现两方面,其一,募投流程,合座流程在51%傍边;其二,相关名目推崇不足预期。

公司承诺投资15.24亿元的PCB专用开采生产改扩建名目和1.83亿元的PCB专用开采时间研发中心设扬名目,两个名目章程期末投资流程划分为52%和43%。上述两个名目达到预定可使用景象的日历均为2024年12个月,但上述名目均被减速至25年9月。

公司于2024年10月18日召开第二届董事会第八次会议、第二届监事会第七次会议,审议通过了《对于召募资金投资名目延期的议案》,愉快公司在募投名目奉行主体、奉行格式、设立本体、召募资金用途及投资限制不发生变更的前提下,将“PCB专用开采生产改扩建名目”、“PCB专用开采时间研发中心设扬名目”达到预定可使用景象时分蔓延至2025年9月。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:公司不雅察

上一篇:LPR连结六个月“按兵不动”,分析师称降准降息可能提前到4月 下一篇:白宫称特朗普相沿好意思国防长赫格塞斯,两次Signal群聊均未显现玄妙信息